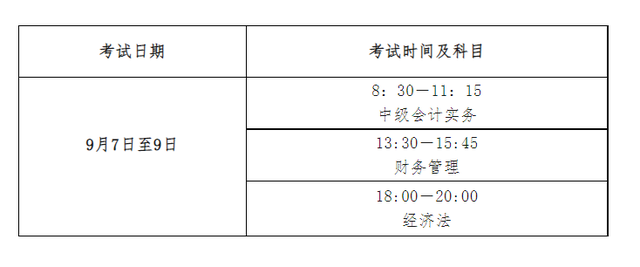

标题:警惕“3天2000元”的陷阱:揭开网络高利贷的阴影

在当下互联网金融蓬勃发展的时代,网络借贷平台如雨后春笋般涌现,为急需资金的人们提供了便捷。然而,在这便捷的背后,却隐藏着高利贷的阴影,它们像一张无形的网,在悄无声息中吞噬着无数人的生活。一则关于男子网贷1000元,3天内需还2000元的新闻,引发了社会的广泛关注。这不仅是对个人财务规划的警示,更是对整个社会金融安全与诚信的深刻反思。

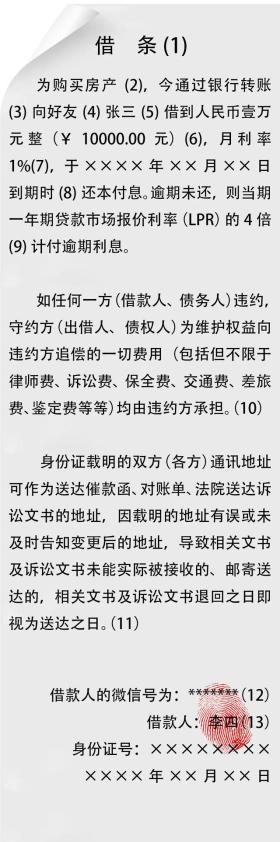

事件回顾 故事的主人公名叫李明,因一时资金紧张,在朋友的推荐下,通过某网络借贷平台借了1000元。在签订借款合同时,他并未仔细阅读合同,只注意到了“3天还款”的字眼,却忽略了“利息高达100%”这一关键信息。这意味着他需要在3天内偿还2000元本金加利息。

高利贷的危害 李明的故事并非个例,而是高利贷现象的一个缩影。高利贷以其“快速、便捷”为诱饵,吸引着那些急需用钱又缺乏正规贷款渠道的人群。其背后隐藏的却是高额的利息负担和潜在的信用风险。一旦借款人无法按时还款,将面临罚息、滞纳金、甚至被暴力催收等恶劣后果。这不仅严重损害了借款人的个人信用记录,还可能使其陷入更深的债务泥潭,影响其未来的生活和职业发展。

法律与监管的缺失 高利贷之所以屡禁不止,部分原因在于法律监管的不足和执行不力。虽然我国《合同法》有相关规定,但具体到网络借贷平台的利率上限、透明度等问题上,法律条文尚显模糊。一些网络借贷平台利用法律漏洞,打着“信息中介”的幌子行高利贷之实,逃避监管。加强相关法律法规的完善与执行力度,是打击高利贷、保护消费者权益的关键。

金融教育的缺失 李明事件也暴露出当前社会在金融教育方面的不足。许多人对基本的金融知识、借贷风险了解甚少,容易被高息诱惑所吸引。加强金融知识普及教育,提高公众的金融素养和风险意识,是预防此类事件发生的重要措施。学校、家庭、社会各界应共同努力,通过开设相关课程、举办讲座、发布宣传资料等方式,让更多人了解正规贷款渠道、识别高利贷陷阱。

社会责任与自我保护 面对高利贷这一社会问题,除了法律和教育的双重保障外,还需要社会各界的共同努力。金融机构应积极履行社会责任,提供更多低息、无息的贷款产品给有需要的人群;媒体应发挥监督作用,曝光高利贷案例,提高公众警觉性;而作为个人,更应增强自我保护意识,不轻信“快速致富”的谎言,在借款前仔细阅读合同条款,必要时咨询专业人士的意见。

反思与展望 李明的故事提醒我们,在享受互联网金融带来的便利时,切勿忽视其背后的风险与陷阱。随着金融科技的不断发展与监管政策的不断完善,我们有理由相信高利贷现象将得到更有效的遏制。但这一过程需要全社会的共同努力与持续关注。政府应加快相关法律法规的修订与完善,明确网络借贷平台的监管标准与责任;金融机构应创新服务模式,为有需求的人群提供更多元化、低成本的金融服务;教育部门和社会各界应加强合作,构建全方位的金融教育体系;作为个体,我们更应提升自身的金融素养与风险防范能力,这样才能在享受金融便利的同时远离高利贷的陷阱。