初级会计实务第一章总论真题涵盖了会计的基本概念、职能、要素、等式、账户结构、记账方法、会计凭证与账簿、会计报表编制等多个方面。具体题目包括会计的基本职能(核算和监督)、会计核算的起点(资产)、资产负债表反映的内容(财务状况)、会计信息质量要求(可靠性)、会计要素的分类、会计分录的编制原则、会计凭证与账簿的登记规则等。还涉及会计核算的基本原则、会计主体的界定、持续经营与会计分期的前提关系等理论知识点。这些真题旨在考察考生对会计基础理论的理解和掌握程度。

各位同仁,大家好,我是薛文振,欢迎光临会计微课堂。今天我们学习初级会计实务第一章总论的一道题目。

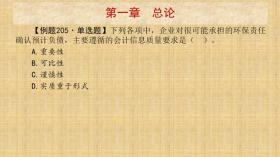

这是总第二百零五题,单选。

按照国家统一的会计制度的有关规定,企业对可能承担的环保责任确认预计负债,主要遵循下列哪项会计质量要求?

原则A.重要性

原则B.可比性

原则C.谨慎性

原则D.实质重于形式

这是2023年初级会计实务的一道真题,考查的是会计信息的质量要求,难度较低,但是非常重要,在备考和实操中居于基础地位,毕竟这涉及到会计部门和会计人员做出的职业判断和遵循的职业道德。

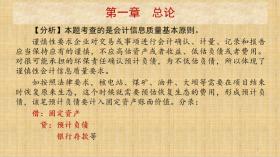

我们先对这道真题做简要分析。

按照企业会计基本原则要求,谨慎性要求企业对交易或事项进行会计确认、计量、记录和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。对很可能承担的环保责任确认预计负债,为不低估负债,所以体现了谨慎性会计信息质量要求。

这和统计工作是大相径庭的。

如按照法律要求,核电站、煤矿、油井、大坝等需要在项目结束时恢复原来生态,这个时候就需要预估恢复生态的费用,形成预计负债,该笔预计负债要计入固定资产账面价值。分录:

借:固定资产

贷:预计负债

银行存款等

其实,我们可以在生活中看出很多会计生活的端倪。

一是工作中接触的很多企业会计人员也是小心谨慎,多是墨守成规、裹足不前,这种现象就是长期谨慎的后果。

二是从仕途上看,不管是企业还是在其他单位,会计的职业尽头就是会计分管领导,鲜有做到单位主要负责人的。

三是企业的财务报表是企业最糟糕的情况,再也不会比这个财务状况或者经营成果最糟糕的了。以资产为例,如2009购入的一幢办公楼,当时购入是1000万,按照现在市价应为3500万元,而财务报表中则是以1000万元反映;如2022年购入一批原材料发生减值,入账价值为30万元,目前市价为10万元,财务报表中则是以10万元反映。所以,总的来看,财务报表中的数字是入账价值和目前市价的孰低者。所以,我可以很负责任的说,从理论上讲,企业的资产的市价不会低于账面价值。

综上,本题答案为C,即谨慎性的会计信息质量要求。

如果有哪位友友觉得小文还可以,欢迎关注、转发,谢谢点赞、打赏,下期见。如果有什么想说的,尽可在评论区留言。