内容:

其他货币资金

其他货币资金是企业除库存现金、银行存款以外的其他各种货币资金,包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款和存出投资款等。

这些资金的存放地点分散、用途多样,存放、使用的手续制度要求各有不同,因此各部门需要密切配合,会计部门需要加强相应的明细核算和监督管理,以避免不合理延期和债权债务纠纷给企业带来损失。

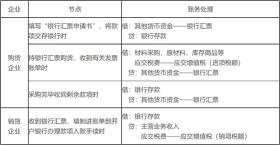

银行汇票存款

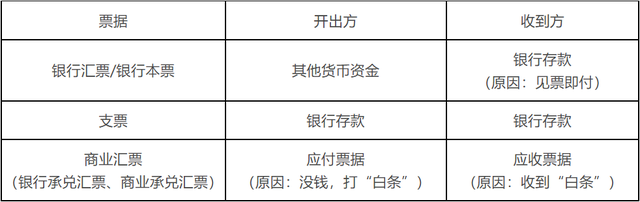

银行汇票存款是企业为取得银行汇票按照规定存入银行的款项。银行汇票是由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

银行汇票的出票银行为银行汇票的付款人。企业为取得银行汇票而存入银行的款项,属于银行汇票存款。

银行本票存款

银行本票存款是指企业为了取得银行本票按规定存入银行的款项。银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

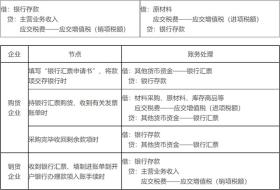

信用卡存款

信用卡存款是企业为取得信用卡而存入银行信用卡专户的款项。

信用证保证金存款

信用证保证金存款是采用信用证结算方式的企业为开具信用证而存入银行信用证保证金专户的款项。

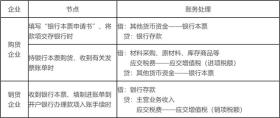

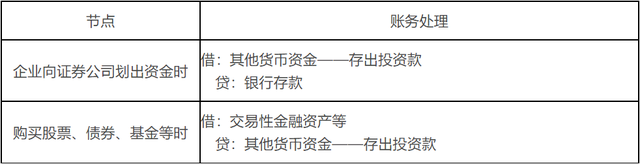

存出投资款

存出投资款是企业为购买股票、债券、基金等根据有关规定存入在证券公司指定银行开立的投资款专户的款项。

外埠存款

外埠存款是指企业为了到外地进行临时或零星采购,而汇往采购地银行开立采购专户的款项。

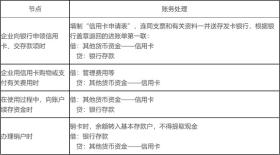

不同类型票据的核算科目

对于不同类型的票据,企业需要进行相应的会计核算。例如,银行汇票和银行本票通常通过“其他货币资金”科目进行核算,而信用卡存款、信用证保证金存款、存出投资款和外埠存款则可能有其特定的核算科目。

掌握其他货币资金及其关键知识点,对于企业的财务管理至关重要。通过明确这些资金的来源、用途和核算方法,企业可以更有效地管理资金,降低财务风险,确保资金的安全和流动性。

此外,了解增值税的原理和流程也是财务管理的重要一环。增值税是一种“流转”税,涉及企业销售商品或提供服务时产生的增值额。企业需要按照规定的税率和计算方法,缴纳增值税,并在销售时向购买方开具增值税发票。

总之,通过全面解析“其他货币资金”及其关键知识点,企业可以更好地管理资金,确保资金的安全和流动性,同时优化财务管理,降低财务风险。