个人申请贷款的流程通常涉及以下几个关键步骤。申请人需要明确自己的贷款需求,包括贷款金额、用途以及还款期限等,这将有助于选择最合适的贷款产品和机构。应准备相关申请材料,如身份证明、收入证明(如工资单、税单或银行流水)、住址证明以及可能需要的担保物或担保人信息。需对不同的贷款机构进行比较,考虑其利率、费用、还款方式及服务质量等因素,选择最适合自己的贷款机构。,,在选定机构后,按照要求填写贷款申请表,并提交所有必要的申请材料。贷款机构将对申请人的信用记录、收入状况及还款能力进行评估,这一过程可能包括查询信用报告、核实收入信息以及评估担保物价值等。一旦贷款申请获得批准,申请人将与贷款机构签订贷款合同,明确贷款金额、利率、还款方式及违约责任等条款。按照合同约定的条件,申请人将获得贷款资金,并开始按期偿还贷款本息。在整个贷款过程中,保持良好的信用记录和按时还款至关重要,以确保个人财务的稳定和良好信用评级。

首次申请贷款,一定会遇到这些情况,不熟悉流程、不清楚要准备哪些材料、不知道自己会不会被拒贷等等。今天就来分享一下,当你自己申请时,需要特别关注的事项。

首先要确定自己是否具备资质,一般就是这些方面:年龄、职业、工作单位、收入要求、信用情况。只要这些条件达标,基本上就可以申请。如果这些条件都一般,名下有房有车,业可以考虑做抵押贷,也就是房产抵押或者车抵。

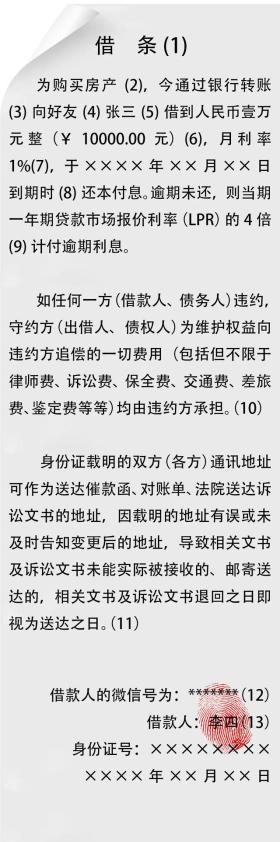

(图片来源于网络)

在用途上其实也有规定,要是你用来炒股、基金、楼市等,银行是不允许的。一旦被查出用途不合规,就会被收回。还有按时还款也很重要,一旦逾期,不仅征信会有记录,以后再申请也会受到影响。要记清楚还款时间,或者绑定自己的工资卡,设置自动还款。

(图片来源于网络)

总而言之,想要贷款正常使用,即使顺利放款也要注意各种事项,避免被抽贷。